Die Rekordstimmung an den Aktienmärkten ist ungebrochen. So konnte der S&P 500 als führender amerikanischer Index seit Jahresanfang bereits mehr als 7 % zulegen, in den letzten zwölf Monaten sogar über 30 %. Hierzulande trumpfte der DAX 40 mit einem bisherigen Jahresgewinn von ebenfalls gut 7 % und einer 12-Monats-Bilanz von über 21 % auf. Und das, obwohl es genügend Anlass für Enttäuschungen oder Zweifel gegeben hätte. Zu denken wäre dabei zum einen an die weiterhin angespannte geopolitische Lage und insbesondere auch an die immer weiter nach hinten verschobene Zinswende der Notenbanken, insbesondere Fed und EZB.

Deshalb gehört auch zu der guten Stimmung, dass immer wieder Diskussionen aufflammen, wie weit die derzeitige Rallye noch gehen kann und auf welche Art und Weise sie beendet werden könnte. Spekulationen um schwarze Schwäne, Bewertungskorrekturen und thematische Rotationen gehören genauso in dieses Bild wie die Fragestellung, ob es generell einen Favoriten-Wechsel geben wird, weg von den derzeit treibenden Wachstums-Aktien wie den inzwischen berühmten „Glorreichen Sieben“ hin zu wieder mehr Value.

Value und Growth – Geht das?

Dabei haben die vergangenen Jahre gezeigt, dass eigentlich diese Schwarz-Weiß-Malerei oder härtere Abgrenzung zwischen Wachstum und innerem Wert nicht mehr zeitgemäß ist. Denn viele Unternehmen, die noch in die Rubriken Wachstumswerte eingeordnet werden, haben sich längst auch ähnliche Kriterien wie bei Value-Werten erarbeitet. Vor diesem Hintergrund sollten Anleger sich noch einmal vor Augen führen, was Value überhaupt bedeutet. Vor allem auch unter der Prämisse, dass sich solche Aktien insbesondere auch für einen nachhaltigen Vermögensaufbau eignen. Denn sie zeichnen sich durch eine besondere Substanz- und Ertragsstärke aus. Wobei die Begrifflichkeit Value auch darauf hinweisen soll, dass solche Aktien oftmals im Vergleich zu ihrem inneren Wert unterbewertet sind. Darin unterscheiden sich viele Value-Aktien von Wachstumsaktien, wobei allerdings diese Trennung wie gesagt in vielen Fällen nicht mehr zeitgemäß erscheint und es eher darauf ankommt, nach Unternehmen zu schauen, die eben eine Kombination aus Werthaltigkeit und Wachstumsdynamik erreichen.

Die berühmte Gretchenfrage dabei ist, wie man solche Werte identifizieren kann, die eben nicht nur eine starke Substanz anbieten können, möglichst kombiniert mit einer Unterbewertung an der Börse, aber auch einer robusten bis starken Wachstumsperspektive. Dazu ist ein klar definierter Auswahlprozess nötig, wie er exemplarisch vom Hard Value Fund genutzt wird. Dieser aktiv verwaltete Fonds hat es sich zur Aufgabe gemacht, auf globaler Ebene aus Tausenden von verfügbaren Aktien nur einen ganz klar definierten Kern von Value-Werten herauszufiltern. Aktuell sind dabei im Fonds ca. 40 Titel enthalten.

Hard Value Fund mit klarem Auswahlprozess

Um diesen harten Auswahlprozess umzusetzen, bedient sich das Management einer umfangreichen qualitativen und quantitativen Analyse. Dabei geht es unter anderem um das Geschäftsmodell, das sich bei Value-Unternehmen über viele Jahre oder Jahrzehnte bereits bewährt hat. Weitere Kriterien, die bei den infrage kommenden Unternehmen unter die Lupe genommen werden, sind Parameter wie die Cashflow-Generierung, die jeweilige Verschuldungssituation bzw. entsprechendes Schuldenmanagement. Außerdem geht es im Auswahlverfahren auch um Management-Qualitäten und die Dividenden-Historie bzw. generelle Dividenden-Politik. Dabei fokussiert sich der Hard Value Fund auf globaler Ebene nur auf Unternehmen, ab mindestens 1 Milliarde Euro Marktkapitalisierung.

Dabei schafft sich der Fonds ein sehr großes Ausgangs-Universum, da man auch bestimmte Sektoren nicht von vornherein ausschließt und z.B. auch das Thema ESG nicht in die Betrachtung mit einbezieht. Letztlich müssen sich alle analysierten Unternehmen den gleichen harten Auswahlkriterien stellen, womit der Hard Value Fund dann auch sicherstellen will, dass es hier um echte Value-Werte geht.

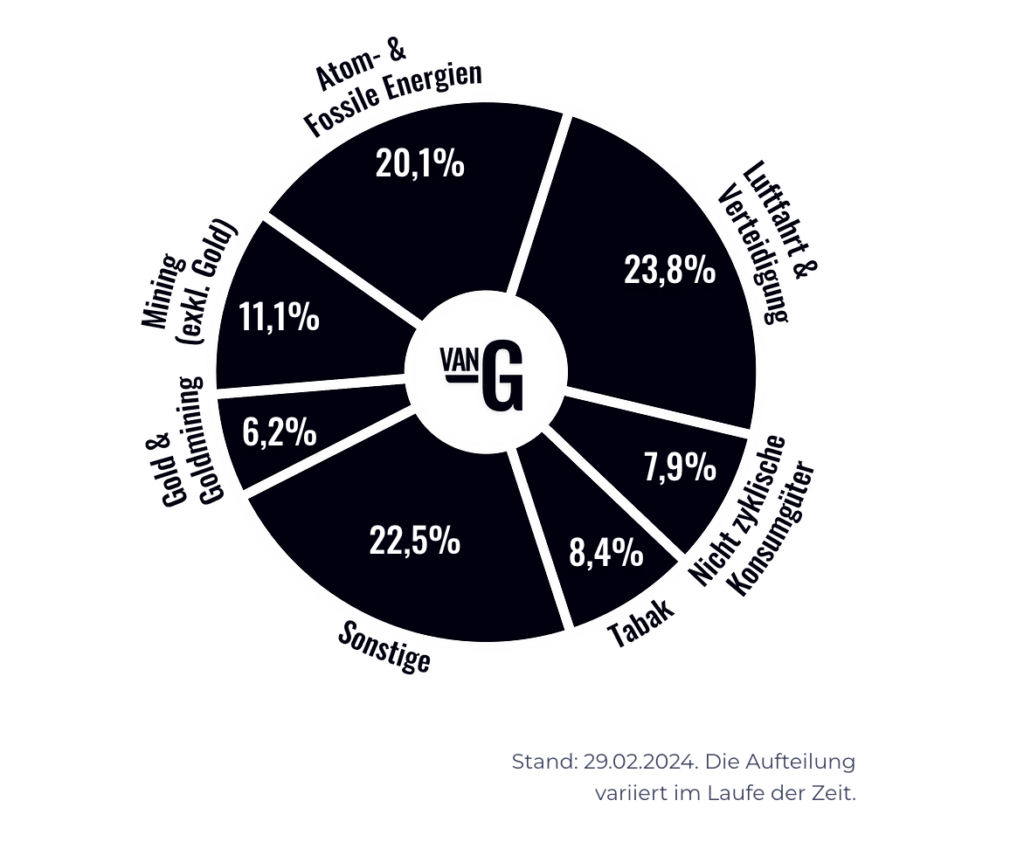

Und wer sind nun diese Werte? Da es sich hierbei um einen aktiv verwalteten Fonds handelt, kann sich die Zusammensetzung im Zeitablauf wesentlich ändern. Aktuell ist der Fonds insbesondere in den Sektoren Atom- und fossile Energien mit einer Gewichtung von 20,1 % sowie im Bereich Luftfahrt und Verteidigung mit 23,8 % engagiert. Weitere große Sektoren im Portfolio sind Minengesellschaften (ex Gold), Gold und Goldminen, Tabak und nicht-zyklische Konsumgüter.

Aus dieser Sektor-Gewichtung resultiert dann auch die entsprechende Zusammenstellung der aktuellen Top-Positionen. Größte Position im Fonds ist derzeit der britische Triebwerks-Hersteller Rolls-Royce. Eine der spannendsten Comeback-Stories der letzten Jahre, die der Konzern durch tiefgreifende Kosteneinsparungen in der Kombination mit einer wieder boomenden Geschäftsentwicklung erreicht hat. Wobei mit Blick auf die bereits erreichte Verzehnfachung des Aktienkurses seit dem Corona-Tief im Oktober 2020 trotzdem immer noch Potenzial vorhanden scheint. Dafür exemplarisch der Blick auf das Verhältnis von KGV zu Gewinnwachstum, das derzeit mit einem Wert von nur 0,4 für das laufende Geschäftsjahr noch eine wesentliche Unterbewertung signalisiert.

Die zweite große Position des Funds liegt in Rheinmetall, dem derzeitigen Star an der deutschen Börse aus bekannten Gründen. Und auch die schwedische Saab ist mit einem Anteil von 3,3 % im Fonds sehr hoch gewichtet. Der schwedische Flugzeugbau-und Rüstungskonzern profitierte ebenfalls von der derzeitigen speziellen Rüstungs-Konjunktur, liefert allerdings auch seit Jahren stetig steigender Erlöse und Erträge. Wobei Fondsmanager Patrick Grewe ganz klar formuliert:

„Das aktuelle Übergewicht von fossiler Energie und Rüstung erklärt sich derzeit aus der fundamentalen Stärke der jeweiligen Unternehmen. Wir machen aber noch einmal ganz klar darauf aufmerksam, dass sich diese Zusammenstellung derzeit aus unserem harten Auswahlprozess ergibt. Wir gehen aber bei unserer Analyseergebnis offen heran und d. h., wenn beispielsweise Unternehmen aus den Bereichen Pharma, grüne Technologien oder andere ökologische Geschäftsmodelle nachweisen können, dass sie besser sind als die derzeitigen ausgewählten Firmen, dann sind sie natürlich auch unsere neuen Favoriten.“

Wobei bezüglich der Form-Spezifikationen sicherlich auch für Anleger interessant sein dürfte, dass es sich hierbei um einen ausschüttenden Fonds handelt. Deshalb auch im Auswahlprozess die Mit-Fokussierung auf die jeweilige Dividendenpolitik der Unternehmen. Der Hard Value Fund konnte zu diesem Aspekt auch vor kurzem mit 2,56 Euro je Anteilsschein eine erste Ausschüttung vornehmen. Dies dann zusätzlich zu den rund 12 % Performancegewinn seit Auflegung Anfang 2023.