Die E-Mobilität kommt in Europa und den USA bislang nur schleppend in Schwung. Das könnte sich aber kurzfristig ändern, wie die US-Umweltschutzbehörde EPA nun prognostiziert. Demnach steigt der Anteil der Stromer an den Neuzulassungen bis 2027 von derzeit 7,7 % auf mindestens 24 %. Den Verbrenner wird das E-Auto allerdings frühestens 2031 als vorherrschende Antriebsart überholen, ein Jahr später als von der Biden-Administration geplant.

Die Behörde hat drei Szenarien mit unterschiedlich schneller Verbreitung von E-Autos untersucht. Selbst in der schlechtesten Sichtweise erreichten die Stromer zum Ende des Jahrzehnts einen Anteil von knapp einem Drittel an den Gesamtzulassungen. Die EU erwartet, dass bis 2030 etwa 30 Millionen E-Fahrzeuge auf den Straßen sein werden, eine Quote von 10 %. Diese Zahl ist Teil der Bemühungen, die Klimaziele zu erreichen, insbesondere im Rahmen des „Green Deal“, der eine CO₂-Neutralität bis 2050 anstrebt. Dreh- und Angelpunkt bleibt die Batterietechnologie.

BASF -Weltmarktführer in Kathodenmaterial

Bei der Elektrifizierung spielen Kupfer, Lithium und andere strategische Metalle eine große Rolle. Da diese Metalle nur in bestimmten Teilen der Erde rentabel gefördert werden können, bleibt die Sicherung von Rohstoffquellen ein zentrales Anliegen westlicher Regierungen. In Deutschland ist BASF einer der tragenden Säulen der Batterie-Technologie, auch wenn ein großer Teil der Wertschöpfung mittlerweile in China bereitgestellt wird. BASF spielt eine Schlüsselrolle in der Entwicklung und Produktion von Materialien für Lithium-Ionen-Batterien, die besonders für Elektrofahrzeuge relevant sind. So sind die Ludwigshafener einer der weltweit führenden Hersteller von Kathodenmaterialien, die für die Produktion von leistungsstarken Aggregaten entscheidend sind. Diese Materialien bestimmen die Energiedichte, Lebensdauer und Leistung der Batterien.

BASF investierte in den letzten 10 Jahren stark in den Ausbau von Produktionskapazitäten für Batteriematerialien. In Europa plant das Unternehmen den Bau einer großen Produktionsanlage für Kathodenmaterialien, um die wachsende Nachfrage der Automobilindustrie nach lokal produzierten Batteriematerialien zu decken. BASF betreibt bereits Werke in Europa, Asien und den USA und arbeitet dabei eng mit Automobilherstellern und anderen Unternehmen entlang der Lieferkette zusammen.

Die Aktie von BASF gehört mit minus 3 % zu den Verlierern im DAX 40-index, der in 2024 bereits knapp 20% zulegen konnte. Mit Kursen um 44 EUR wird deutlich, dass die Konjunktur derzeit mehr Sorge als Freude bereitet. Der Umsatz hatte sich in 2023 schon von 87,3 auf 68,9 Mrd. EUR nach unten entwickelt, in 2024 wird er nur noch bei 66,3 Mrd. EUR gesehen. Mit einem Konsensus-Ergebnis je Aktie von 3,48 in 2024e beträgt das KGV zwar niedrige 12,6, die Beibehaltung der üppigen Dividende von 3,40 EUR gilt aber keineswegs als sicher. Bis zum Jahr 2027 sind die Analysten auf der Plattform Refinitiv Eikon aber zuversichtlich, dass sich das Szenario wieder deutlich verbessert. Langfristig orientierte Investoren sammeln den Standardwert ein und warten auf bessere Zeiten.

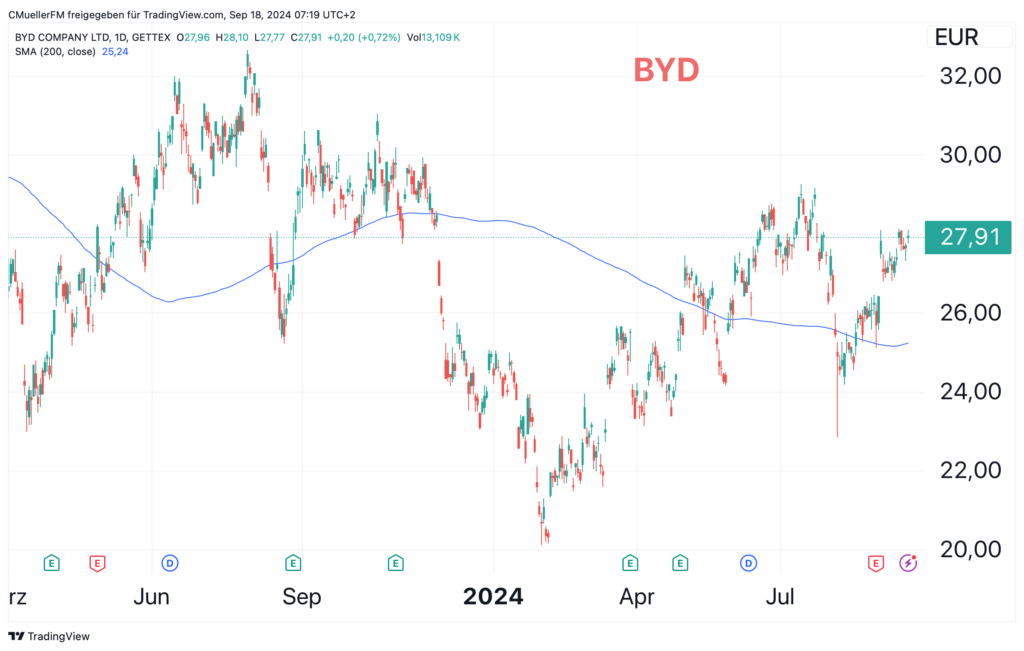

BYD versus VW – Kopf an Kopf Rennen in Europa

Bei den Fahrzeugherstellern ist in Europa ein wahrer Krieg ausgebrochen. Chinesische Hersteller drücken mit Dumpingpreisen nach Europa und lassen sich auch von den jüngst erhobenen Importzöllen nicht ausbremsen. Die asiatischen Hersteller setzen seit Jahren auf den europäischen Automarkt und nutzen nun die strategische Lücke in die sich gerade deutsche Hersteller durch das Festhalten am Verbrenner gebracht haben. Denn die Doppelstrategie Verbrenner und Stromer kratzt an den immer weniger werdenden Ressourcen der Unternehmen, sie haben mit sinkenden Umsätzen und explodierenden Kosten zu kämpfen.

Der Wolfsburger VW-Konzern hat daher schon vor 2 Jahren die 10 Milliarden-Investitions-Entscheidung für sein neues Batterie-Gigawerk zu Gunsten Spaniens entschieden. Denn hier locken Energiepreise, die um fast 60 % unter den deutschen Kontraktpreisen liegen. Langfristig müssen Großkonzerne ihre Kosten senken, sonst gehen sie unter.

BYD seinerseits investiert in ein neues Autowerk in Ungarn, das mit EU-Flagge in 2026 an den Start gehen wird. Wenn erstmal „Made in Europe“ ins Blech gestanzt wird, interessieren auch die Importzölle nicht mehr.Im europäischen Ausland macht der Volkswagen-Konzern schon genau das, was hierzulande bis vor Kurzem unvorstellbar war. Das Audi-Werk in Brüssel steht vor der Schließung, am 9. September haben Arbeiter vor dem Werk deshalb Reifen angezündet. Und auch die anderen Autobauer in Deutschland stehen unter Druck.

Gut möglich, dass es nur eine Frage der Zeit ist, bis auch andere Hersteller es VW gleichtun. Im Schnitt waren die deutschen Werke von Volkswagen, BMW, Mercedes & Co. im vergangenen Jahr nur zu etwas mehr als zwei Dritteln ausgelastet. Das geht aus einer Auswertung des Datenspezialisten Marklines für die Deutsche Presse-Agentur hervor. 6,2 Millionen Autos könnten alle Standorte zusammen den Angaben zufolge pro Jahr liefern, in 2023 waren es aber nur gut 4,1 Millionen. Man könnte es auch „Produktionseinbruch“ nennen.

In welcher Misere die deutschen Premium-Hersteller stecken, zeigt sich auch im Kursverlauf der Aktien. VW Vorzüge verloren haben in den letzten 12 Monaten 14 %, die Marktkapitalisierung schrumpfte auf 48 Mrd. EUR zusammen. BYD hingegen hat nur 5 % verloren und einen Marktwert von über 80 Mrd. EUR erreicht. Glaubt man den Gewinnschätzungen für 2025e handelt VW mit einem KGV von 2,9 bei BYD ist es fünfmal so hoch bei 14,4 angesiedelt. Welche Aktie ist nun ein Kauf ? Vielleicht keiner der beiden, denn die herannahende Rezession könnte Europa ein ordentliches Minuswachstum in 2025 bescheren und Autokäufe werden dann erst mal geschoben.

Chariot Corporation – Mit Kamala Harris einen Trumpf im Ärmel

Trotz aller Unkenrufe: Der Lithiumbedarf wird voraussichtlich noch stärker steigen als der von Kupfer. Laut der IEA könnte der Bedarf des weißen Metalls bis 2040 um das 40-fache des heutigen Verbrauchs anwachsen, vor allem durch die politisch getriebene Nachfrage nach Elektrofahrzeugen und stationären Energiespeichersystemen. Mit diesen Zahlen stehen die Rohstoffmärkte vor ungeahnten Herausforderungen in Bezug auf Versorgungssicherheit, Preisstabilität und Nachhaltigkeit.

Viele Minenprojekte der letzten Jahre sind wegen mangelnder Finanzierung schlichtweg vom Markt verschwunden. In der sich anbahnenden Knappheit legen gerade westliche Industriemächte größten Wert auf verlässliche Lieferketten. Die großen Streiks im serbischen Jadar-Tal mach aber deutlich, wie schwer eine Bergbauansiedlung in Europa mittlerweile geworden ist.

Die McDermitt-Caldera in Nordamerika hat diese politischen Probleme nicht. Denn im Grenzgebiet zwischen Nevada und Oregon liegt eine riesige Menge Lithium-Metall im Boden und neue Gesellschaften machen sich auf den Weg, die vulkanischen Lagerstätten auf ihre Gehalte zu prüfen. Die australische Gesellschaft Chariot Corporation (ASX: CC9) ist vor Ort und die Führungsmannschaft verfolgt die aktuellen Diskussionen in Washington besonders aufmerksam.

Denn die US-Administration möchte marktstützend auf den Lithium-Spotpreis einwirken, ein Mindestpreis soll nicht unterschritten werden. Ungeachtet der aktuellen Marktverhältnisse ist anzumerken, dass eine staatliche Regulierung von Rohstoffpreisen noch nie erfolgreich war und in der Regel weitere Dysfunktionalitäten schafft. Das Problem liegt auf der Hand: Stetig fallende Lithiumpreise machen viele der geplanten Minen unrentabel und die Finanzierungen stocken.

Für die großen Projekte vor Ort gab es Anfang September einen vielbeachteten Rückschlag. General Motors verschiebt die zweite Tranche der Investition für das Lithiumprojekt Thacker Pass im Volumen von 330 Mio. USD. Damit verzögert sich der Aufbau der größten lithium-Produktion in den USA. Ab 2028 sollten hier bis zu 80.000 Tonnen Lithiumcarbonat in Batteriequalität pro Jahr produziert werden. Damit könnten 1 Million E-Fahrzeuge mit Batterien ausgestattet werden. Chariot´s Resurgent Projekt liegt neben dem Thacker Pass und wird auch mit seinen 121 Quadratkilometern erst einmal abwarten, wie der Major Lithium Americas nun vorgeht. Generell bedeutet dies, dass sich insbesondere kleinere Gesellschaften derzeit nur schwer refinanzieren können.

Doch Hilfe scheint sich anzubahnen. Immerhin wurde gestern eine Zinssenkung in den USA beschlossen, auch die Chancen für die demokratische Anwärterin Kamala Harris stehen nicht schlecht. Wie die Biden-Administration schon gezeigt hat, erwarten Politexperten, dass das Thema Klimawende unter demokratischer Führung wieder stark in den Fokus rücken wird. Aktuell drücken aber noch die Überbestände aus chinesischer Produktion, die aufgrund schwacher Konjunkturentwicklung seit Monaten auf Halde liegen. Für die Chariot Corporation dürfte zyklisch gesehen derzeit ein günstiger Bewertungspunkt erreicht sein, denn die Marktkapitalisierung liegt bei niedrigen 16,5 Mio. AUD erreicht. Investoren sollten wissen: Das Sentiment kann hier sehr schnell umschlagen!

Newfield Resources – Der Tongo-Projekt kann bald liefern

Fern ab von der Batterieproduktion entwickelt der australische Developer Newfield Resources eine aussichtsreiche Diamantenlagerstätte in Sierra Leone. Die dortige Entdeckung von Diamanten begann schon in den 1930er Jahren. 1935 erteilte die britische Kolonialverwaltung der Consolidated African Selection Trust (CAST) exklusive Rechte zur Exploration und zum Abbau von Diamanten. Schon bald erkannten britische Kolonialherren das wirtschaftliche Potenzial der Vorkommen, was zu einem Boom im Bergbausektor führte. Sierra Leone wurde schnell zu einem der größten Diamantenproduzenten der Welt. Seitdem ereignete sich eine wechselvolle Geschichte, die von Kolonialismus, Bürgerkrieg und internationaler Ausbeutung der Ressourcen geprägt war.

Im Jahr 2000 wurde der Kimberley-Prozess ins Leben gerufen, ein internationales Zertifizierungssystem, das den Handel mit Konfliktdiamanten unterbinden soll. Der Kimberley-Prozess verlangt von Diamantenexporteuren, ihre Lieferketten zu überprüfen und nachzuweisen, dass ihre Diamanten nicht zur Finanzierung von Konflikten verwendet werden. Newfield Resources geht einen neuen ESG-orientierten Weg, der in Übereinstimmung mit den Menschen vor Ort und den Gegebenheiten erfolgt. Newfield erwarb sein Vorzeigeprojekt im Jahr 2018 von Stellar Diamonds und hat seitdem über 80 Mio. USD investiert, um es bis zum heutigen Produktionsstadium zu entwickeln.Die Tongo-Mine verfügt über eine der höchstgradigen Ressourcen der Welt, obwohl die Exploration bis jetzt überschaubar war.

Die tatsächlichen Abbauwerte übertrafen die Prognosen aber um durchschnittlich 38 %. Sierra Leone exportierte im Jahr 2023 ganze 525Kct Diamanten für 102,5 Mio. USD. Das Land, das früher eine britische Kolonie war, ist heute eine Mehrparteien-Demokratie mit englischsprachigem Recht und starker staatlicher Unterstützung für Bergbauinvestitionen. Der afrikanische Staat entwickelte sich zu einer wichtigen Quelle für Diamanten, Eisenerz, Titan, Bauxit und Gold und verfügt über eines der größten Rutilvorkommen der Welt.

Vergleicht man die Grade aller bekannten Diamanten-Minen der Welt, so findet man nur in der Diavik-Liegenschaft von Rio Tinto bessere Werte. Die Tongo Mine liegt mit 2,34 Karat pro Tonne (ct/to) auf Platz 2, hinter Rio Tinto mit 2,50ct/to. Recht aussichtsreich erscheinen auch die Minen des Marktführers DeBeers mit 1,69 bis 1,87 ct/to. Mit einem Gesamtinvestment von 80 Mio. USD und einem fertigen Minenplan könnte die Förderung zeitnah beginnen. Die Aktie von Newfield Resources (ASX: NWF) zeigt mit Kursen um 0,09 AUD einen Marktwert von 94 Mio. AUD. Das könnte sich bei einem zu erwartenden Anstieg der Diamantenpreise sehr schnell ändern. Der Titel ist daher eine hochinteressante Beimischung!

FAZIT

Die Wende zur Elektrifizierung wird die Rohstoffmärkte noch über Jahre in Atem halten. Europäische Automobilhersteller stehen international unter Druck, denn hierzulande ist die Beschaffung von wichtigen Materialien kein Kinderspiel. Das Lieferkettengesetz schafft einen transparenten aber auch regulatorisch teuren Prozess, der die Produktebene nochmals verteuert. Die amerikanischen Bestrebungen, in Marktpreise einzugreifen, dürften von wenig Erfolg geprägt sein. Der Anlageerfolg für Investoren liegt gerade im Rohstoffbereich in einer gesunden Streuung, die das Portfoliorisiko erheblich senkt.