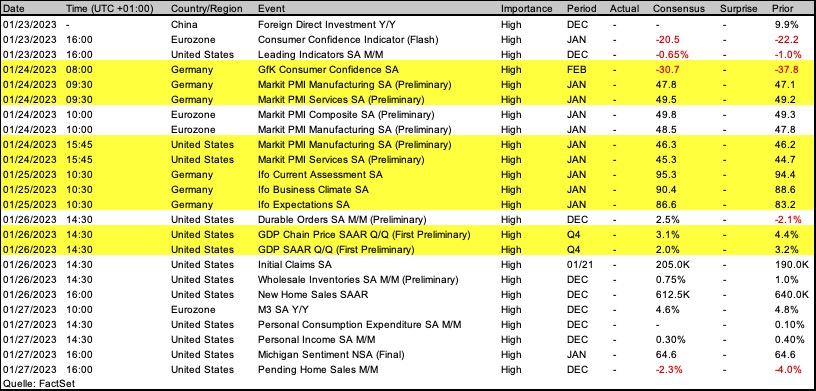

Die vergangene Woche wurde vom Beginn der Quartalsberichtsaison dominiert – und so wird es auch in dieser Woche weitergehen. Dabei zeigten sich die Märkte im Verlauf der vergangenen Woche recht volatil mit einem sehr schwachen Donnerstag am deutschen Markt bzw. einen besonders schwachen Mittwoch an der Wall Street.

Immerhin gab es dann einen versöhnlichen Wochenabschluss, wobei sicherlich auch in den Raum gestellt werden muss, ob dies nicht nur eine technische Gegenreaktion war. Jedenfalls für die neue Woche stehen die Börsenampeln vorerst auf grün. Allerdings müssen Anleger hier sehr nah am Markt bleiben, weil wir nicht nur eine immer größere Fülle an Unternehmensberichten auf den Tisch bekommen, sondern auch von Konjunkturseite in dieser Woche einige echte Schwergewichte warten.

Wie ist die Stimmung?

Für den deutschen Markt gibt es dabei zwei Schwerpunkte. Zum einen bekommen wir in dieser neuen Börsenwoche zwei wichtige Stimmungsindikatoren. Am Dienstag steht beispielsweise der GfK-Index für die Verbraucherstimmung auf dem Programm. Die aktuellen Schätzungen gehen davon aus, dass es für den Februar eine signifikante Verbesserung von vormals -37,8 Punkten auf nun -30,7 Zähler gegeben hat. Am Mittwoch fällt dann der besondere Blick auf den Ifo-Geschäftsklima-Index für den Januar. Hier erwarten die Analysten und Ökonomen im Durchschnitt sowohl bei der aktuellen Lage als auch bei den Erwartungen weitere Verbesserungen in der Stimmungslage der Unternehmen.

Neben den Stimmungsindikatoren gibt es auch einige harte Fakten. Dabei konzentriert sich der Terminkalender zum einen auf die Einkaufsmanager-Indices, die für den Januar veröffentlicht werden. Das gilt sowohl für Deutschland als auch die Eurozone und letztlich auch für Amerika. Hinsichtlich der Erwartungen geht es hier relativ im Gleichschritt. Wobei mit mehr oder weniger größeren Verbesserungen in den jeweiligen Indexständen gerechnet wird, die allerdings weiterhin unterhalb der wichtigen Indexschwelle von 50 Punkten bleiben dürften. Diese Schwelle markiert den Unterschied zwischen einer expansiven Wirtschaft und einer weiteren Kontraktion.

Und am Donnerstag steht noch ein ganz besonderer Termin auf dem Programm. Denn dann gibt es die ersten Schätzungen für das Wirtschaftswachstum in den USA im vierten Quartal 2022. Nach aktuellen Prognosen müssen wir hier uns wohl auf eine deutliche Abkühlung der Wirtschaft gefasst machen.

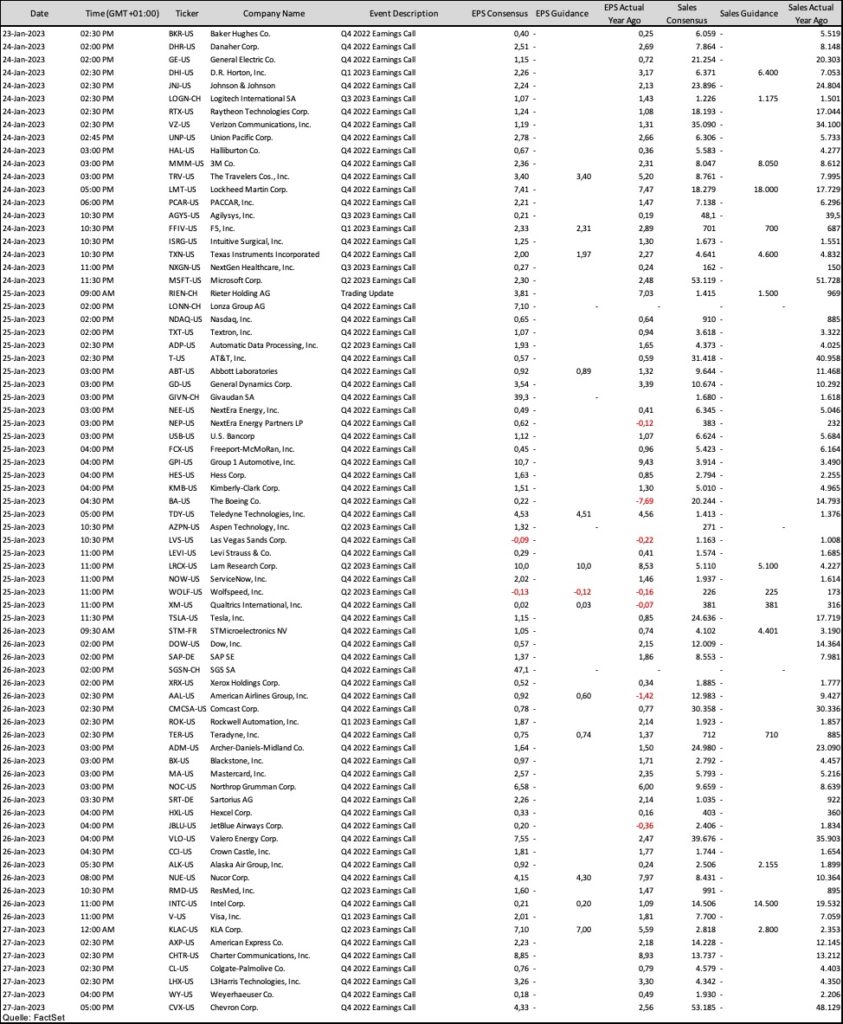

Unternehmenstermine

Die Berichtsaison zum letzten Quartal ist inzwischen auf vollen Touren. Das sieht man auch deutlich am prall gefüllten Terminkalender, der in den nächsten ein bis zwei Wochen noch umfangreicher werden wird. Deshalb wie auch beim letzten Mal eine etwas stärkere Selektion.

Dennoch einige Titel kurz herausgegriffen, auf die der Markt besonders schauen wird. Am Dienstag steht beispielsweise General Electric auf dem Programm. Die aktuellen Prognosen gehen davon aus, dass GE beim Gewinn je Aktie eine Steigerung zum Vorjahr um knapp 60% hat schaffen können. Und das bei einer Umsatzsteigerung um nur knapp 5%. Im Mittelpunkt dürfte allerdings eher noch stehen, welche weiteren Pläne General Electric bei seiner Aufspaltung hat, nachdem man erfolgreich die Tochter GE Healthcare an die Börse bringen konnte.

In der nächsten Woche schwerpunktmäßig wird es in Amerika auch um den ganzen Bereich Rüstung und Raumfahrt gehen. Am Dienstag sollen unter anderem Raytheon Technologies und Lockheed Martin berichten. Am Mittwoch dann General Dynamics, Boeing und am Donnerstag NNorthrop Grumman bzw. am Freitag L3Harris.

Ebenfalls spannend dürfte es im Telekommunikations-Sektor werden. Denn sowohl Verizon als auch AT&T sollen ihre Zahlen vorlegen. Bei beiden rechnet der Markt mit Gewinnrückgängen. Umsatzseitig könnte Verizon ein leichtes Plus ausweisen, während bei AT&T wegen der Auslagerung von Warner Media mit einem deutlichen Umsatzminus gerechnet werden.

Auch der europäische Markt steigt nun verstärkt in die Berichtsaison ein. Aus unserer Sicht besonders interessant dabei am Dienstag die Schweizer Logitech International, die bekanntlich Peripheriegeräte für die Computer-Industrie herstellt. Hier wird allerdings mit einem deutlichen Umsatz- und Gewinnrückgang gerechnet. Aber Sie kennen das: Sollte das Ergebnis nicht ganz so stark schwach ausfallen wie erwartet, könnte sich daraus auch wieder einer Erholungschance ergeben. In der vorvergangenen Woche hatte die Aktie einen deutlichen Rückschlag erleiden müssen, nachdem man schon vorläufige Zahlen präsentiert hatte, die hinter den Erwartungen zurückgeblieben waren.

Ebenfalls auf dem Terminkalender in Europa stehen die ebenfalls aus der Schweiz stammenden Firmen Rieter, Lonza und Givaudan. In Deutschland bleibt es noch relativ überschaubar. Aber es wird sicherlich spannend werden, wenn sowohl SAP als auch Sartorius ihre Zahlen vorlegen. Bei SAP wird mit einem deutlichen Gewinnrückgang gerechnet, während der Markt bei Sartorius mit einem weiteren Zuwachs spekuliert.